时间:2026-03-25 09:30:26

来源:互联网

去买价值五十万的车,首付再多掏出五万块,每个月的供款就能少掉一千五百块,这可绝不是个小的数目值。许许多多的人仅仅只是把目光盯在了车的价格之上,然而却偏偏忽略了首付以及月供之间所存在的那种杠杆关联关系,一旦选错了方案,历经三年之后很可能就要多花费掉相当于一辆用于日常代步车的费用了。

莫仅瞅销售上报之月供数字,其中隐有贷款利息。以车价50万,贷款占比70%也就是35万来说,若4S店给出三年总费率9%之方案,经计算总利息为31500元,月供约为10597元。然而倘若你自行联系银行办理消费贷,年化利率或许仅有3.5%,同样是贷款35万分三年偿还,总利息仅18375元,月供约10260元。二者相差超1.3万元。重点在于得将“费率”换算成年化利率,其公式颇为简单,即年化利率约等于费率乘以1.8,运用这个标准去对照银行以及金融公司的报价。

把首付比例弄成越高并非就得越好,得去卡住两个关键的数字。头一个是“月供安全线”,也就是月供的金额不会超过家庭月稳定收入的百分之三十。就好比家庭月收入是三万,那么月供上限便是九千元,对应五十万车价、三十六期偿还,这样来看,首付可要提升到二十五万上下。第二个是“应急储备金”,在首付付完之后,银行卡里面起码还得留存着六个月的生活费以及月供款,大概是六到八万元。我有个朋友把家底都掏空去付了四十万首付,结果到了第二个月工作出现变动,月供直接断掉供应,最后只能用低价去卖车,遭受的损失极为惨重。

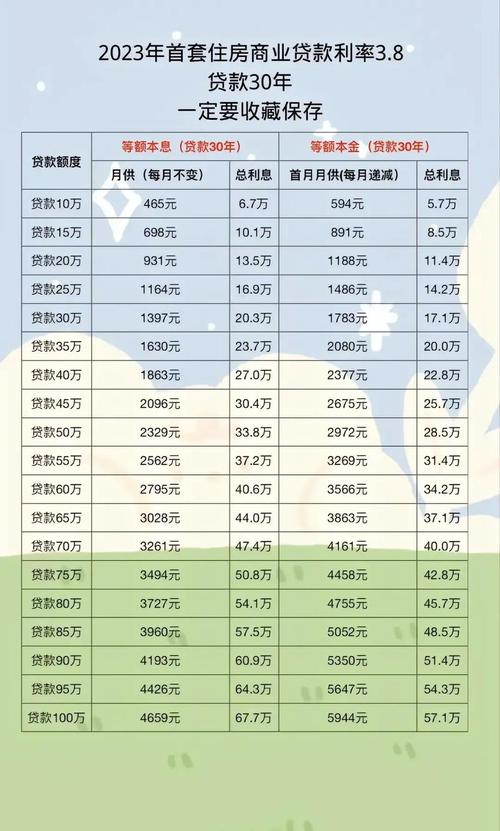

贷款的期限要是越长,那总利息支出就会越多,不过月供的压力却会越小。就拿贷款30万来说,若分2年还清,按照年化3.5%去计算,总利息大概是11000元,月供差不多是12958元;要是分5年还清,总利息大约为27500元,月供约是5458元。这里存在着一个容易被人们忽略掉的细节:好多车贷提前还款是会有违约金的,通常而言是剩余本金的3%到5%。若你推算在两年之内收入将会有大幅度的提升,那么就选择两年的期限;假使收入处于稳定状态然而并不高,选择五年的期限会更加稳妥一些,不过得核查合同当中是不是支持“满一年之后没有违约金提前还款”。

做五十万预算的选车之事时,别单单只瞅着指导价,得去关注实际成交价以及贷款政策,奥迪A6L入门版的指导价是四十二点七九万,然而终端优惠时常会有六到八万,实际裸车价大概在三十五万左右,贷款还能够享受到厂家贴息,奔驰E级价格稳固,优惠较少,相同配置落地或许会比奥迪价位高出五万以上,另外,有些车型存在“低息”或者“零息”金融方案,像宝马5系在季度末为推动销量,会推出二十四期零息贷款,可这要求你把首付提升至百分之五十以上。提前一个月关注品牌官网的金融政策页面,能省下不少利息。

要是选对买车的时间,那首付以及月供是能省出一个档次的,一年当中的6月、11月跟十二月是4S店去冲销量之时相当关键的节点,也就是在这个时间段,厂家会给经销商额外的贴息补贴,贷款利率或许会比平常低0.5至一个百分点,就拿贷款30万来说,利率相差1%,3年这么算下来就能省下9000元利息,此外,新车上市之前老款清库这一阶段,车价本身就有着大几万的优惠,首付的基数降低了,月供自然而然也就跟着下降了,就像新老款交替之际,老款优惠有可能达到8至10万,这等同于首付直接少了2至3万。

许多人在算出月供之后便下单,然而提车之后却察觉养不起。对于五十万级别的车辆,保险在第一年大约是一万二千元,往后每年大概八千左右;油费要是按照每年两万公里来计算,每百公里十个油,那么一年就是一万六千元;保养方面不管是A保还是B保平均下来一年是三千元;停车、洗车以及违章一年起码要五千元。把这些费用加起来,每年养车的成本至少是三万二千元,分摊到每个月那就是二千七百元。故而月供再加上养车成本,这才是你每个月真正需要从自己口袋里拿出去的钱。要是你的每月还款金额已然被压低至九千元,再增添上两千七百元的养车费用数额,那么实际支出的款项便是一万一千七百元。

你的购车预算,是依照着月供上限来确定的,还是为养车成本预留了充足的空间?欢迎于评论区分享你算账的经验。

相关资讯

游戏评论