时间:2026-03-18 09:15:13

来源:互联网

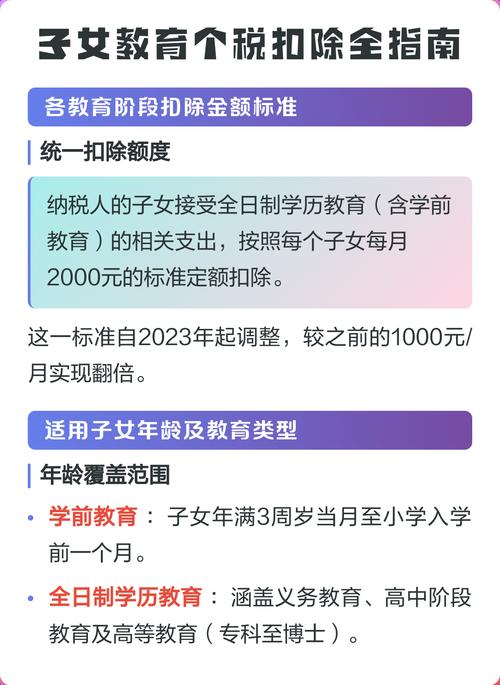

自12月1日起,2026年度个税专项附加扣除信息确认开始正式启动这一情况,在此项每年都必须要做的规定性的动作当中,其直接关联到你明年能够实际拿到手的工资究竟数量是多还是少这样的状况。操作的界面看起来好像是比较简单的情形,可是依据税务部门所做的统计结果显示,每年大概会有30%的填报存在着错误的情况,有的人因为这种错误从而少退了数千元的金额之多那样的现状,有的人却正面临着需要补税以及滞纳金风险这样的态势。

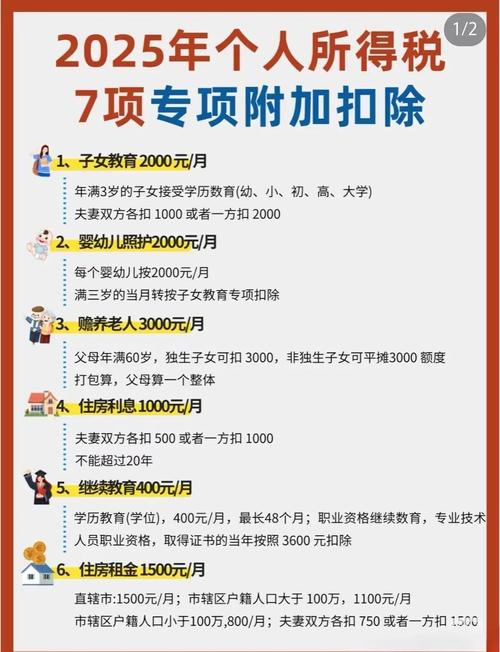

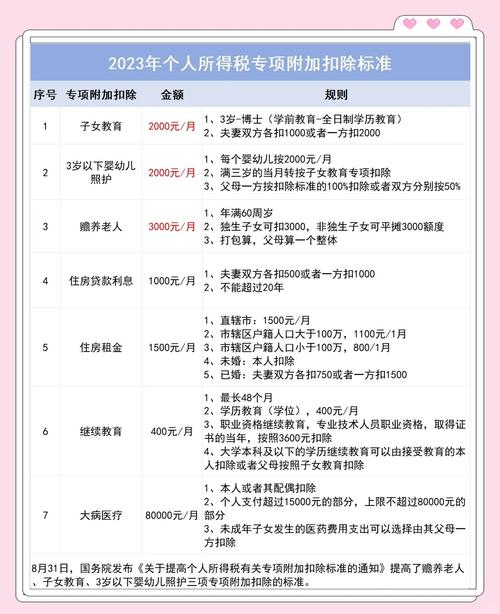

在填报同一子女教育扣除时,父母双方极易犯下的错误,是其中的合计比例,居然超出了百分之一百。按照规定条件而言,作为总额每月达两千元额度的扣除,要么是由其中一方去全额享受,要么是双方各自占据该额度的百分之五十才行。况且,一旦确定了这个分配的比例,那么在整个年度范围之内且都不可以进行更改此比例。

事实上往往存在着父母分别各自填报百分之百的情况,他们认为通过如此这般能够达成“双倍抵扣”的效果。然而他们却不知道税务系统会自行自动作比对,要是一旦被发现超出标准,不但不但会面临被退回申请的状况,而且还有可能对个人纳税信用记录产生影响。在此提议在进行填报之前呀,夫妻两人应当先相互商量好分配的方式呢。

要是子女从全日制学校毕了业,就好比是在2025年6月本科毕了业,那纳税人就得在个税APP里头及时录入终止时间。好多家长在孩子毕了业之后还继续享受扣除,一直到次年税务稽查的时候才被发现。该有的正确做法是,子女毕业当月往后就停止扣除,不然多享受到的优惠最终终究还是得补回来。

倘若子女于国外进行读书,那么还需要上传境外学校录取通知书以及留学签证等能够作为佐证的材料 ,众多家长将这一步予以忽略,致使申请被驳回 ,要记住,境外教育同样可以享受扣除,然而材料必须要达到齐全的程度。

常在自学考试里出现的情况是,有的考生会在报名当月就开始去填报扣除,这其实有误。实际上,依规来说,只有在当你获得了第一门课程的单科合格证之后,并且教育部门为之建立了考籍管理档案,如此才具备了能够享受扣除的资格。

假设小王,于2025年3月之时报名参加自考,一直到9月之际才成功通过第一门考试,如此一来,他仅仅能够从9月起始进行填报,并非是3月当月。要是提前进行填报,便会致使税务审核无法通过,从而亳无意义地浪费掉一次申报的机会。

学历继续教育的扣除标准为每月四百元,然而存在一个硬性限定,即同一学历的扣除期限不得超过四十八个月。要是你进行的是专升本学习,正常学制为两年半。可是加上补考、休学等情形,当累计扣除月份一旦达到四十八个月时,系统便会自动终止。

不少在职研究生同样易于忽视这一要点,先是从入学的当月起始,接着直至毕业的当月告终,要是历经超过4年仍未毕业,那超出的部分便无法再享有扣除,因而建议于在读时期紧密留意自身的扣除进程。

婚后买下首套住房,夫妻双方最为典型的失误便是各自去填报100%。事实上,不管房产证上面写的是谁的名字,也不管贷款是由哪一方来偿还,整个家庭仅仅能够选择一方进行全额扣除,每月有着1000元的标准定额,而另一方则根本无法享受。

更常出现的问题在于,有一方去填报住房贷款利息,而另一方却选择填报住房租金。依据规定显示,在一个纳税年度方面上,夫妻之间是不可以同时去享受这两项扣除的。举例来说,要是丈夫在北京工作且有房贷,妻子在上海租房,两人处于分居两地的状况,像这种情况是能够分别进行扣除的。然而要是在同城居住,一方既有房子同时还在租房,那就仅仅只能选择其中一项了。

存在纳税人尝试借助这种“组合拳”去提升扣除额度,进而被税务系统预先警示。于2025年呈现出情况是,某一对夫妻由此被责令补缴税款,还要缴纳滞纳金。

若夫妻双方所处主要工作城市是一样的情形下,住房租金扣除仅能由承租人那一方去填写。比如说小张跟小刘都在广州工作,而租房合同上所写的是小张的名字,如此一来只有小张才能够享受到每月1500元(依据城市标准)的扣除,小刘是不能够同时去填报的。

现实里常常存在夫妻分别去填报租房信息的情况,他们觉得如此做能够多扣取一份。税务系统会凭借比对身份证号以及主要工作城市,从而自动识别重复填报的状况。一旦被发现,那么不但两人都会被驳回,而且还极有可能被标记成异常申报。

倘若处于异地工作的情形,就像丈夫在北京工作,妻子在天津工作,两人各自去租赁房屋居住那样,两人能够分别享有扣除。在这个时候,于填报之际,要精确填写各自的工作城市以及租房方面的信息,以此保证符合“主要工作城市不同”这一条件。

不是独生子女却依照独生子女的标准去填报,这属于赡养老人扣除里最为常见的问题。只要存在兄弟姐妹,即便对方已经退休,没有了收入,甚至失去联系,你都不可以按照独生子女的标准去享受每月3000元的扣除。正确的做法是,和非独生子女去分摊2000元的额度,每个人最多不可以超过1000元。

存在一种特殊情形,即要是兄弟姐妹全都已经离世,那么从第二年开始能够按照独生子女来享受扣除。然而第一年依旧得按照非独生子女的情况去处理,并且需要提供相关的死亡证明以供备查。

不是没满60周岁的父母,而是想通过填报祖父母或是外祖父母来实现扣除,这并不能够得通行。只有子女都已离世的情形下有祖父母、外祖父母,才可以作为被赡养的对象。要是父母尚在人世,就算没有对其履行赡养的责任,你也只能在他们年满60周岁之后才能够进行这种扣除。

对于3岁以下婴幼儿照护存在照护扣除标准,此标准为是每个子女每月2000元,其与子女教育相类似,父母双方合计扣除比例存在限定,限定为不能超过100%,扣除方式存在两种选择要么一方全额扣除,要么双方各按50%扣除,并且一旦选定就在年度之内不能更改。

比如说,宝宝是在2025年出生的,当父母于2026年度进行确认的时候,是需要再次协商分配比例的。有的家庭在上半年是由妈妈进行全额扣除的,而到了下半年则改成爸爸进行全额扣除,然而这种在年度内所产生的变更是不被允许的哟呢。一旦做出了选定这项行为之后,那就必须要维持一整年的状态呢。

要是父母处于离婚或者分居的状况,那抚养方能够按照百分之百进行扣除,不过得把相关法律文书提供出来以备检查,不可以仅仅凭借口头约定就去填报,税务部门会不定时地展开抽查,一旦发现虚假填报,就会追缴税款同时处以罚款。

最后想问一下大家,你于填报个税专项附加扣除之际,有没有碰到过被税务审核予以退回的情形呢?是何种事项出现了差错呀?欢迎在评论区域分享你的“踩坑”经历,以使更多读者以此为鉴。

类型:日常生活

大小:67.78M

更新:03-18

版本:v2.2.8

相关资讯

游戏评论